最新情報は、 X(旧Twitter)および LINE の弊社アカウント(@nanahoshiuk)にてお知らせしています。

日産東京販売ホールディングス(8291)の

株主価値向上に向けて

Presented by

本ウェブサイトの運営会社は、ナナホシマネジメント(イギリス)(登記名称:Nanahoshi Management (UK) Ltd.、以下「弊社」といいます。)です。

本ウェブサイトは、日産東京販売ホールディングス株式会社(以下「日産東京HD」といいます。)の日本在住の株主を対象としたキャンペーンサイトです。

本ウェブサイトのコンテンツ

著しく低いPBRの改善に向けた課題

著しく低い株価に対する評価

PBRが1倍未満となるメカニズムと日産東京HDの資本コストに関する理解不足

日産東京HDの実質的な支配構造と高水準の自己株式保有への懸念

日産自動車に依存した経営の問題

EV販売の強みを生かすための環境に関する取り組みの必要性

株主優待制度の問題点

株式会社の目的と上場要否の再検討の必要性

弊社が考える日産東京HDの課題と解決策

(補足:本ウェブサイトにおいて、特に記載のない限り、株価および時価総額は2025年3月11日終値の485円および323億円、財務データは2024年12月末現在。)

著しく低い株価に対する評価

資料1のとおり、日産東京HDの一株純資産に対して株価は著しくディスカウントされており、株価純資産倍率(以下「PBR」といいます。)は0.5倍にとどまっています。

さらに、資料2のとおり、日産東京HDのPBRは同業他社の中でも最低水準となっています。

日産東京HDは多額の現金、政策保有株式および土地を保有しており、これらが資本効率性を低下させ、株価のバリュエーションが低水準にとどまる一因となっていると弊社は考えます。そのため、政策保有株式や賃貸等不動産の売却を行い、それらを原資として株主資本コスト以上の投資を行うか、または株主資本コストと同水準の株主還元を行っていただくことを期待します。

資料1:PBR、時価総額ならびにネットキャッシュおよび土地の状況

PBR(株価÷一株純資産)は著しく低い水準となっている。

(補足:政策保有株式は想定売却時支払い税金控除後の金額。)

資料2:自動車販売会社のPBRの比較

日産東京HDは現在上場している同業他社の中でも最低水準の評価となっている。

(補足:灰色の網掛けは既に上場廃止となった企業。当該企業のPBRは、上場廃止に至る公開買付届出書に記載の基準株価または株式交換に関するプレスリリース公表日の情報を基に弊社が算定。)

PBRが1倍未満となるメカニズムと日産東京HDの資本コストに関する理解不足

一般的に、資料3(黄色マーカー)のとおり、株主価値および企業価値は、株主資本コストおよび加重平均資本コストが高まると減少します(株主資本コストおよび加重平均資本コストを総称し、以下「資本コスト」といいます。)。

また、資料4(緑マーカー)のとおり、ROEおよびROICといった資本効率性(ROEおよびROICを総称し、以下「資本効率性」といいます。)が資本コストよりも低い場合、市場は自己資本および投下資本をディスカウントして評価します。

弊社は、日産東京HDの価値に対する低い評価の原因は、資本コスト(≒リスク、不確実性)が高まる一方で資本効率性が押し下げられていることだと考えています。したがって、日産東京HDの株主価値は、資本コストを低減させ、資本効率性を高めることで、向上する余地があるとみています。

資料5のとおり、日産東京HDによれば、エクイティスプレッドがプラスになっているとのことです。通常、ROEが株主資本コストを超過している場合、PBRは理論上1倍を上回るはずです。しかしながら、日産東京HDのPBRは依然として1倍を大きく下回っています。このことは、市場が想定する株主資本コストが日産東京HDの想定よりも高いことを示唆しており、日産東京HDがリスクを過小に評価している可能性があると考察されます。

資料3:株主価値および資本コストの関係

資本コストが高まると、株主価値および企業価値は減少する。

<配当割引モデルによる株主価値の評価>

<バリュードライバー式による株主価値の評価>

資料4:資本効率性および資本コストの関係

資本効率性が資本コストよりも低いと、自己資本および投下資本はディスカウントして評価される。

<エクイティスプレッド式>

<EVA®(経済的付加価値)算定式>

資料5:2023年11月10日付日産東京HD「資本コストや株価を意識した経営の実現に向けた対応」より引用

株主資本コストは日産東京HDが想定しているよりも高い。

(出所:2023年11月10日付日産東京HD「資本コストや株価を意識した経営の実現に向けた対応」2頁。)

日産東京HDの実質的な支配構造と高水準の自己株式保有への懸念

資料6のとおり、日産東京HDの議決権の38%は、日産自動車株式会社(以下「日産自動車」といいます。)が議決権の92%を保有する日産ネットワークホールディングス株式会社(以下「日産ネットワーク」といいます。)が保有しています。そして、議決権行使を行わない株主が一定数存在する状況を踏まえ、日産ネットワーク、持合い先および従業員持株会の議決権の合算値を議決権行使比率によって調整した場合、これらの株主が実質的に議決権の過半数を占める株主構造となります(※)。このように、日産東京HDの経営意思決定において、日産ネットワークおよび会社提案を無条件に追認する株主(安定株主)の影響力が極めて強い状況であり、資料7のとおり、親子上場と同様の問題が生じると言えます。

※日産東京HDの2024年3月期にかかる有価証券報告書によれば、2024年6月開催の定時株主総会の基準日における普通株式の議決権の数は664,134個でしたが、同株主総会にかかる臨時報告書によれば、実際に行使された議決権の数はそれぞれの議案を平均すると553,016個でした。そのため、行使された議決権(553,016個)を全体の議決権(664,134個)で除すると、議決権行使比率は83.3%と算定されます。同様に議決権行使比率を算定すると2023年6月開催の定時株主総会においては86.1%、2022年6月開催の定時株主総会においては87.4%となります。

そして、日産ネットワーク、持合い先2社および従業員持株会の議決権比率との合算値44.1%(38.11%+2.26%+1.9%+1.86%)を、議決権行使比率の最大値87.4%~最小値83.3%で除すると50.5%~52.3%となり、実質的な議決権の過半数となります。

問題の一例を挙げると、資料8のとおり、日産東京HDは日産ネットワークから土地・建物を継続的に買付けており、その累計額は70億円に達しています。この点、自動車販売という業態上、戦略的な店舗経営のために不動産を購入するケースは理解できますが、この規模の継続的な買付けが資本コストの観点から合理的な資本政策として正当化されるかは疑問が残ります。

また、資料6補足のとおり、日産東京HDの自己株式は発行済株式総数の10%に達しています。現在の低い株価のバリュエーションで自己株式が買収の対価に用いられると深刻な希薄化が生じる(株価へのマイナスの影響が強まる)ため、速やかな自己株式の消却が望まれます。

なお、日産東京HDの資本政策について評価すべき点もあります。一般的に、低い株価水準での自社株買いは株価にプラスの影響を与えやすいと言われます。この点、2024年12月に実施された損害保険3社による売出し(資料6記載)と同時に発表された、売出し株式を取得するための自社株買いは、株価が低水準であったタイミングで実施されたためポジティブに評価できます。もっとも、発表時の推定売出し規模は51億円・1,209万株であったところ、これに対応する自己株式取得枠は50億円・700万株であり、取得株数が700万株に達したため、自己株式取得金額は29.6億円分で終了しています。そのため、未使用分の約20億円については、自社株買いを追加で実行するか、株主資本コスト以上のリターンを実現するための増配によって株主に還元していただきたいと考えます。

資料6:最新の変更報告書を反映した大株主の議決権比率の状況

日産ネットワークが突出した大株主となっている。

株主名

売出し前

売出し後

1位

日産ネットワークホールディングス株式会社

34.02%

38.11%

2位

損害保険ジャパン株式会社

9.98%

↓1.53%

3位

東京海上日動火災保険株式会社

6.96%

↓3.11%

4位

三井住友海上火災保険株式会社

3.93%

↓2.44%

5位

BNY GCM CLIENT ACCOUNT JPRD AC ISG

2.59%

2.91%

6位

株式会社アルファ(持合い先)

2.01%

2.26%

7位

株式会社太洋商会

1.76%

1.97%

8位

日本マスタートラスト信託銀行株式会社

1.74%

1.95%

9位

中央自動車工業株式会社(持合い先)

1.69%

1.90%

10位

日産東京HD従業員持株会

1.66%

1.86%

(補足:株主の順位は、2024年9月30日現在の大株主の情報に記載されている保有株数の降順としています。「売出し前」の議決権比率は、2024年9月30日現在の保有株数を発行済株式総数から自己株式を控除した株数で除して算定しています。また、「売出し後」の損害保険ジャパン株式会社、東京海上日動火災保険株式会社および三井住友海上火災保険株式会社の保有株数については2024年12月の売出しによる保有株数減少を反映するため、最新の変更報告書に記載の株数を用いて算定しています。「売出し後」の議決権比率の分母は、2024年12月31日現在の日産東京HDの発行済株式総数から自己株式(10.8%)を控除した株数を用いています。なお、「持合い先」は2024年3月期にかかる有価証券報告書の記載に基づいています。)

資料7:親子上場等に関する投資者の目線

日産東京HDと日産自動車は実質的な親子上場だとみなされる。

投資者においては、一定程度の割合の議決権を保有することなどにより支配的な関係にある会社※1についても、グループ経営や少数株主保護(株主共同の利益の確保)の在り方に関して、親子上場と同様の問題意識を有しています。

※1議決権が過半数に満たない割合でも、株主総会における議決権行使の実態や、ガバナンスに関する契約の締結等を踏まえると、支配性または影響力が強い場合があり得ることが指摘されています。

出所:2025年2月4日付株式会社東京証券取引所上場部「親子上場等に関する投資者の目線」21頁。

資料8:日産ネットワークからの土地・建物の買付け状況

累計で買付け金額は70億円にも上る。

決算期

土地・建物の買付け金額

2019年3月期

4,150百万円

2020年3月期

963百万円

2021年3月期

-

2022年3月期

489百万円

2023年3月期

-

2024年3月期

1,398百万円

合計

7,000百万円

日産自動車に依存した経営の問題

資料9のとおり、日産東京HDの経営は日産自動車の販売戦略および供給状況に大きく依存していることが明らかになっています。また、上述のとおり、売出し後において日産自動車の92%子会社である日産ネットワークが突出した大株主となった株主構成の変化を踏まえると、日産自動車を取り巻く経営環境の不確実性が高まる中で、日産自動車に依存した経営のリスクはより大きくなっていると言えます。

一方、資料10のとおり、他社ブランドの車両の販売を検討する可能性があることが示されています。日産東京HDはルノー車の販売を一部行っていますが、他社ブランドを取り扱うことは、日産自動車への依存リスクを低減する有効な戦略となり得ると考えられます。しかしながら、具体的な計画は明らかにされておらず、実効性は不透明なままです。

資料9:有価証券報告書の「事業等のリスク」より引用

ビジネスモデル上の日産自動車への依存がリスクとして記載されている。

(3) 特定の取引先等について

出所:日産東京HD第112期有価証券報告書16頁

当社グループの新車販売事業は、当社グループ自動車販売会社と特定取引先(日産自動車㈱等)との間で締結している特約販売契約により営んでおり、新型車の発表、発売、モデルチェンジなどの投入サイクルは特定取引先の主導となっております。また、商品である自動車は、「特定取引先」及び「特定取引先への商品の供給元」により生産・供給されております。従って、当社グループの業績は、「特定取引先」及び「特定取引先への商品・部品等の供給元」の経営戦略、災害又は不正行為等によって発生する生産・供給状況の変動や、販売停止等による影響を受ける可能性があります。

また、災害や「特定取引先」又は「特定取引先への商品・部品等の供給元」による不正行為、重大な過失等によって新車商品である自動車の一部が販売停止等になった場合には、中古車販売事業や自動車整備事業にもその影響が及ぶ可能性があります。

資料10:日産自動車への依存に関する竹林社長の見解

2024年6月開催の定時株主総会における質疑応答の要旨。

-

日産依存のリスクを減らすため、他メーカーの車両を扱うべきでは?

-

現在は日産との特約販売契約があるため、他メーカーの車両を扱う計画はない。しかし、車検やアフターサービス事業では他社製品にも対応している。また、他社ブランドの取り扱いについては、現時点で具体的な計画はないが、中期的な成長戦略としてM&Aなどを含めた事業拡大の可能性は検討している。

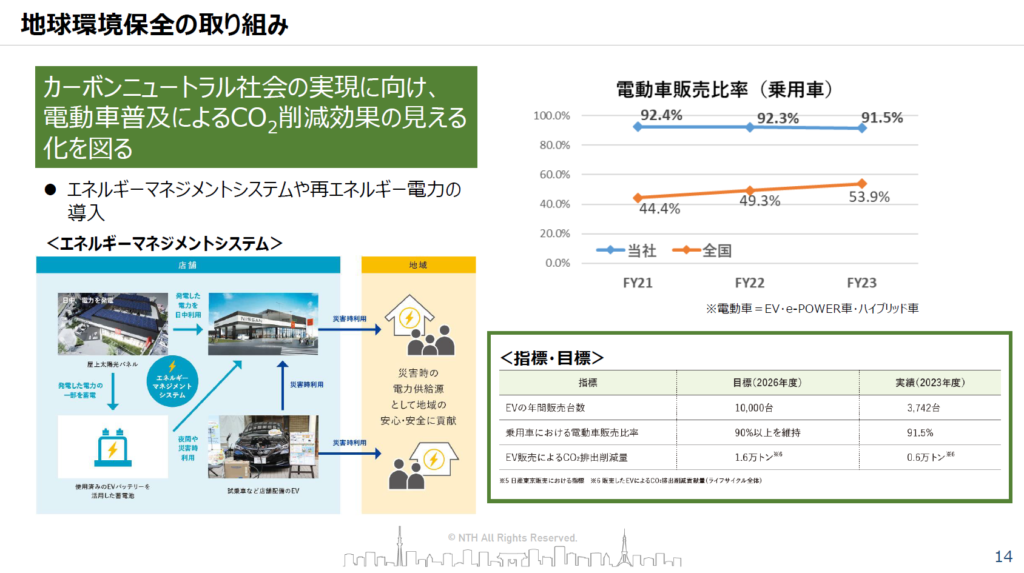

EV販売の強みを生かすための環境に関する取り組みの必要性

資料11のとおり、日産東京HDは統合報告書の解説資料を公表しており、その中で「乗用車における電動車販売比率90%」という2026年度目標を2023年度に前倒しで達成したことなどを明らかにしています。また、日産東京HDは、統合報告書12頁において、電気自動車(以下「EV」といいます。)販売のパイオニアとして「当社グループは、2010年に国内初の量販型 EV「リーフ」を発売。以来14年にわたって蓄積した EV の販売、整備、インフラ設備におけるノウハウは、今や大きなアドバンテージとなっています。この経験値を土台に、さらに次のステージにおけるフロントランナーとしての役割を追求していきます。」と強調しています。

しかし、日産東京HDが掲げる地球環境保全の取り組みは、EVの販売のみで達成されるわけではありません。この点、資料12のとおり、「グリーンウィッシング(Greenwishing)」という概念があります。これは、企業が環境への貢献を目指しているものの、実際には十分な効果が伴っていない状態を指します。例えば、日産東京HD のようにEVを販売していても、使用される電力が石炭火力発電によるものであれば、温室効果ガスの削減には必ずしも寄与しない可能性があります。

このように、EV販売を通じて温室効果ガスの削減を推進するためには、電力源の脱炭素化も重要です。日産東京HDがEVの普及をリードする「フロントランナー」としての役割を果たすためには、再生可能エネルギーへの移行を推進する具体的な取り組みが求められます。この取り組みによって、EVの販売促進がグリーンウィッシングとみなされることを防ぎ、株主資本コストの低減にも寄与すると弊社は考えます。

そのため、日産東京HDが展開する東京エリアにおいて、電力供給源を化石燃料から再生可能エネルギーへ移行するための取り組みを定量的かつ透明性の高い形で開示することが重要です。

資料11:2024年11月14日付「統合報告書説明動画」の解説資料14頁より引用

地球環境保全に向けた取り組みについて目標と実績を開示している。

(出所:2024年11月14日付日産東京HD「統合報告書解説 資料」14頁。)

資料12:グリーンウィッシングについての解説

グリーンウィッシング(Greenwishing)は、意図せざるグリーンウォッシング(Greenwashing)とされる。

グリーンウィッシング(Greenwishing)、または意図せざるグリーンウォッシング(Greenwashing)とは、企業が環境への貢献を目指しているが、十分な実効性が伴っていない状態を指します。

出所:KPMG「Guest Post – Greenwashing, Greenhushing and Greenwishing: Don’t Fall Victim to These ESG Reporting Traps」ESG Today掲載(2023年11月)

株主優待制度の問題点

資料13のとおり、日産東京HDは株主優待制度としてQUOカードを提供しています。対して、資料14のとおり、同業他社の株主優待制度には、自社製品・サービスの提供を行うケース(以下「自社サービス優待」といいます。)や、そもそも株主優待制度を実施していないケースがあることがわかります。

弊社は、株主優待制度の目的については、株主優待を目的とする個人株主が、優待を獲得し続けるために会社提案に反対票を投じないこと、またはそもそも議決権を行使しないことを通じて、会社提案議案の賛成比率を高め、結果として安定株主の確保を図ることだと理解しています。

さらに、株主優待制度の問題として、株主優待目当ての少数単元株主と、機関投資家を含む一定数以上の株式を保有する株主に対して同内容の株主優待が提供されることにより、株主優待と配当を合算した実質利回りに差が生じることが指摘できます。その結果、特に個人投資家にとっては実質利回りが相対的に高くなり、株主優待制度の魅力が増す傾向があります。

そして、特にQUOカードをはじめとする金券等を利用した株主優待制度について、弊社は、会社の事業とは無関係の株主優待のみを目的とする株主を増やし、会社提案議案の賛成比率を高めるために特定の株主構成が形成される点に問題があると考えます。このように、経営陣の事業戦略に対する評価ではなく、株主優待の提供という行為そのものを評価する株主を増やし、株価を人為的に押し上げることは、株式市場における「ドーピング」の一種にあたると解されます。

一方で、自社サービス優待は、自社のファン作りにつながり、会社のビジネスの価値増大に寄与する可能性があります。特に、株主が優待を利用して自社の店舗を訪れることで、購買・利用を促進し、結果として売上の増加やブランドへの愛着強化につながることが期待されます。そのため、業績への寄与が見込まれる自社サービス優待については、否定されるものではないと考えます。

この点、日産東京HDの営業利益の約3分の1を占める整備事業は、車両の整備、点検、車検等のサービスであり個人に提供できるものであるため、自社サービス優待と高い親和性を持っています。そのため、現行の優待内容を、自社サービスを活用する形へと見直すべきです。

資料13:日産東京HDの株主優待制度

日産東京HDは、QUOカードを株主優待として提供している。

| 保有株式数 | 株主優待品 (オリジナルQUOカード) | |

|---|---|---|

| 保有継続期間 2年未満の場合 | 保有継続期間 2年以上の場合 | |

| 500株以上 1,000株未満 | 1,000円分 贈呈 | 1,000円分 贈呈 |

| 1,000株以上 5,000株未満 | 2,000円分 贈呈 | 2,000円分 贈呈 |

| 5,000株以上 | 3,000円分 贈呈 | 5,000円分 贈呈 |

(出所:日産東京HDウェブサイト。)

資料14:同業他社の株主優待の状況

自社製品・サービスに関する優待を実施する会社もある。

ICDAホールディングス

- 株主優待制度なし

(過去に総会後の優待企画として鈴鹿サーキット走行体験を実施したという報道あり。)

ケーユーホールディングス

- 2017年に株主優待制度(QUOカード)を廃止

ウイルプラスホールディングス

- 2022年に株主優待制度(QUOカード)を廃止

VTホールディングス

- 新車・中古車購入時利用優待券

- 車検時利用優待券

- レンタカー利用割引券

- キーパーLABOサービス利用割引券

(出所:各社プレスリリース。)

株式会社の目的と上場要否の再検討の必要性

株式会社の取締役の責務は、自身を選任する権利を持つ株主に対して、株価の値上がり益と配当で報いることです。日産東京HDの取締役におかれては、株主価値の向上という視点で、実質的な親会社である日産自動車の意向から独立して経営に臨んでいただくことに期待します。

この点、日産自動車に依存したビジネスモデルからの脱却が望ましいですが、仮に他社ブランドの車両を販売するという経営判断が困難な場合、非上場化することも選択肢のひとつです。株主の利益を確保した上での非上場化は取締役にとって恥ずかしいことではありません。

また、日産東京HDは2024年6月の定時株主総会において、増配を求める株主提案に反対し、その理由として「中長期的な成長と株主利益のバランスの観点から、資金の活用策に合致しない」と判断したと説明しています。しかし、資料15のとおり、株主提案への反対意見表明後の株価は軟調に推移しており、市場からの評価はむしろ悪化していると考えられます。

このような異常に低い株価に対する評価を漫然と放置する場合、経営陣の資本市場に対する説明責任が問われることになります。そして、株主価値向上のための経営方針の推進や非上場化の検討が難しい場合は、株主価値向上を推進できる取締役を招聘し、現取締役はすみやかに辞任していただきたいと存じます。

資料15:2024年5月以降の株主総利回り(トータルシェアホルダーリターン)の推移

絶対値でも対指数でも株主総利回りは軟調に推移している。

(補足:株主総利回りとは、配当落ちの影響を控除した株価の指標です。なお、配当込みTOPIXは税引後のベースであり、日産東京HDの配当も同様に税引後に再計算して比較しています。)

Copyright © NANAHOSHI MANAGEMENT (UK) LTD. All Rights Reserved.